우리 사회에 만연한 정교 유착에 대하여

종교인 과세에 대한 논의는 지난 1968년으로 거슬러 올라갑니다. "구멍가게에도 세금을 매기면서 이보다 소득이 많은 성직자들이 면세받는 것은 과세 공평의 원칙에 어긋난다"고 언명한 이낙선 초대 국세청장의 포부는 종교계의 반발과 정계의 미온적인 태도로 펼쳐지지 못했습니다. 그로부터 50년이 흐른 2015년 종교인 과세는 법제가 됐지만 종교인에게 유리하게 법을 수정하려는 시도는 계속되고 있습니다.

더불어민주당 정성호 의원은 지난 2019년 2월 ‘소득세법 일부개정 법률안’(아래 소득세법 개정안)을 대표 발의했습니다. 종교인 퇴직금 관련 소득세법을 개정하려는 시도입니다. 소득세법 개정안은 종교인 퇴직소득에 대한 과세 기간을 축소해 과세를 완화하고자 합니다. 퇴직금 중 2018년 1월 1일 이후 근무와 관련된 부분에만 과세하는 것이 골자입니다. 대다수 근로소득자는 퇴직금에 대한 소득세(아래 퇴직소득세) 산출에 근무 기간 전체가 적용되지만, 종교인은 예외가 돼 퇴직소득세 산출에 일부 근무 기간만 적용되는 것입니다.

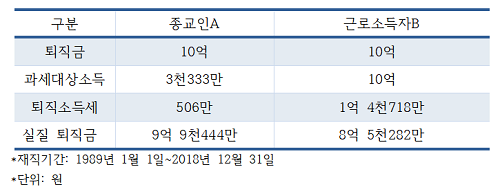

납세자 연맹에서 종교인 A와 근로소득자 B의 퇴직소득세를 비교한 표입니다.

현행법이 유지된다면 A와 B 모두 과세대상소득이 10억 원입니다. 하지만 개정안이 통과되면 종교인의 과세대상소득은 전체 근무 기간에 대해 받은 퇴직금 전부가 아니라 퇴직금에 2018년 1월 이후 근무 기간/전체 근무 기간을 곱한 금액으로 축소됩니다. 기존 금액의 30분의 1 수준으로 과세대상 소득이 줄어들게 되는 것입니다. 또 개정안 시행일 이전에 퇴직해 퇴직소득세를 이미 납부한 종교인은 소득세법 개정안에 따른 납부금에서 초과액만큼을 환급받을 수 있습니다.

개정까지 두 걸음만을 남겨뒀던 소득세법 개정안은 지난 4일 국회 법제사법위원회 전체회의에서 계류하도록 결론이 났습니다.

정계가 종교계에 유리한 소득세법을 추진한 것은 어제오늘 일이 아닙니다. 지난 1992년 국세청은 성직자의 과세문제에 대해 강제 징수할 의사가 없음을 밝히고 성직자의 자율에 맡기겠다고 공식 발표했습니다. 기획재정부에 따르면 지난 2015년 전체 종교인 23만 명 가운데 소득세를 납부한 인원은 2만 6000명에 불과합니다. 이후 종교인 과세가 형평성에 어긋난다는 여론이 형성됐고 이러한 상황에 대해 2015년 종교인 소득세 징수를 위한 시행령이 마련됐습니다. 2년간의 유예기간을 둔다는 전제와 함께 말입니다. 해당 법안은 2018년에 시행돼 종교인의 소득에 대한 과세가 이뤄졌습니다. 그러나 많은 잡음이 뒤따랐습니다. 한국기독교시민총연합은 종교인 과세를 찬성하는 국회의원과 정당에 대해 낙선운동을 전개하겠다고 밝혔습니다. 보수 기독교를 대표하는 ‘한국교회와 종교 간 협력을 위한 특별위원회’는 기획재정부가 주최하는 소득세 토론에 불참한다는 의사를 밝히며 불편한 입장을 표명했습니다. 수많은 종교인, 그리고 그들과 함께하는 신자가 2천만 명이 넘는 대한민국에서 종교계와 갈등을 빚는 것은 한 표가 아쉬운 정치인으로서 난감한 일일 수밖에 없습니다.

전문가들은 종교인의 편의를 우선하는 개정안 발의의 이면에 종교계와 정계의 이해관계를 유추합니다. 종교인의 퇴직소득세 완화를 위한 개정안 발의는 총선을 앞둔 마지막 국회인 만큼 종교계를 의식한 행보인 것처럼 보입니다. 더불어민주당 박주민 의원은 “종교인의 퇴직소득세를 완화하겠다는 법안은 소수의 종교인에게만 조세적인 특혜를 주는 것”이라며 “조세 형평성이라는 헌법 가치를 훼손할 수 있기 때문에 반대한다”고 밝히기도 했습니다.

정계와 종교계의 유착은 어쩌면 필연적인 관계일지도 모릅니다. 종교인을 위하는 것은 그들을 법 위에 군림하게 하는 것이 아니라 사각지대에 놓인 종교인들을 법으로 보호하는 것입니다. 정계와 종교계가 친구가 될 수밖에 없는 사이라면 진정 친구를 위한 것이 어떤 것일지 재고해볼 때입니다.